給与計算の仕組みを大公開!手取り額の内訳を徹底解説

「給与明細を見たけど、手取り額がどうやって計算されているのかよくわからない…」

そう思ったことはありませんか?給与計算は、法律や税制、社会保険制度など、様々な要素が複雑に絡み合って行われます。

この記事では、具体的な例を用いて、給与計算の仕組みを分かりやすく解説します。手取り額がどのように算出されるのか、一緒に見ていきましょう!

1. 総支給額の計算

まずは、従業員Aさんの例を見て、総支給額を計算してみましょう。

【従業員Aさんの場合】月給制従業員の給与計算

- 基本給:230,000円

- 役職手当:10,000円

- 通勤手当(非課税):13,000円

- 残業時間:16時間

- 深夜残業時間:2時間

- 標準報酬月額:280,000円

- 会社の所在地:東京

- 月平均所定労働時間:160時間

- 年齢:25歳

- 扶養親族等はなし

1-1. 残業代の計算

総支給額を算出するには、まず残業代を計算する必要があります。

残業代は、通常の賃金に割増率をかけて計算します。割増賃金を計算する上で重要なのは、以下の点です。

- 法定時間外労働と所定時間外労働

- 法定時間外労働:労働基準法で定められた労働時間(1日8時間、週40時間)を超える労働

- 所定時間外労働:会社が定めた労働時間(所定労働時間)を超えるが、法定労働時間内の労働

- 36協定

- 時間外労働・休日労働に関する労使協定。これがあることで、法定時間外労働が可能になります。

- 割増率(労働基準法によって最低基準が定められています。ここでは便宜上、法定の最低基準で給与計算を行います。)

- 時間外労働:1.25倍

- 深夜労働(22時~5時):1.25倍

- 時間外労働かつ深夜労働:1.5倍(1.25倍+0.25倍)

- 休日労働:1.35倍

1-2. 割増賃金の計算基礎となる手当

残業代を計算する際、どの手当を計算基礎に含めるかが重要です。

- 計算基礎に含む手当:これらの手当は、労働の対価として支払われるものと考えられるため、計算基礎に含めます。

- 基本給

- 役職手当

- 職務手当

- 資格手当

- 精勤手当

- 皆勤手当

- 計算基礎に含まない手当:これらの手当は、労働の対価というよりも、従業員の個人的な事情や生活を保障する目的で支払われるものと考えられるため、計算基礎には含めません。

- 家族手当

- 通勤手当

- 別居手当

- 子女教育手当

- 住宅手当

- 臨時の手当

- 賞与など、1ヶ月を超える期間ごとに支払われる手当

1-3. 従業員Aさんの割増単価と残業代の算出

従業員Aさんの場合、割増賃金の計算基礎となるのは、基本給と役職手当です。

1時間当たりの基礎賃金:(230,000円+10,000円)÷160時間=1,500円

残業代:1,500円×1.25×16時間=30,000円

深夜残業代:1,500円×1.5×2時間=4,500円

1-4. 総支給額の算出

したがって、従業員Aさんの総支給額は、287,500円です。

| 基本給 | 230,000 |

| 残業手当 | 30,000 |

| 深夜残業手当 | 4,500 |

| 役職手当 | 10,000 |

| 通勤手当 | 13,000 |

| 総支給額合計 | 287,500 |

2. 控除額の計算:社会保険料と税金の内訳

次に、総支給額から差し引かれる控除額を計算します。

給与から控除されるものには、大きく分けて以下のものがあります。

- 社会保険料(健康保険、厚生年金保険、雇用保険)

- 所得税

- 住民税

2-1. 社会保険料の計算

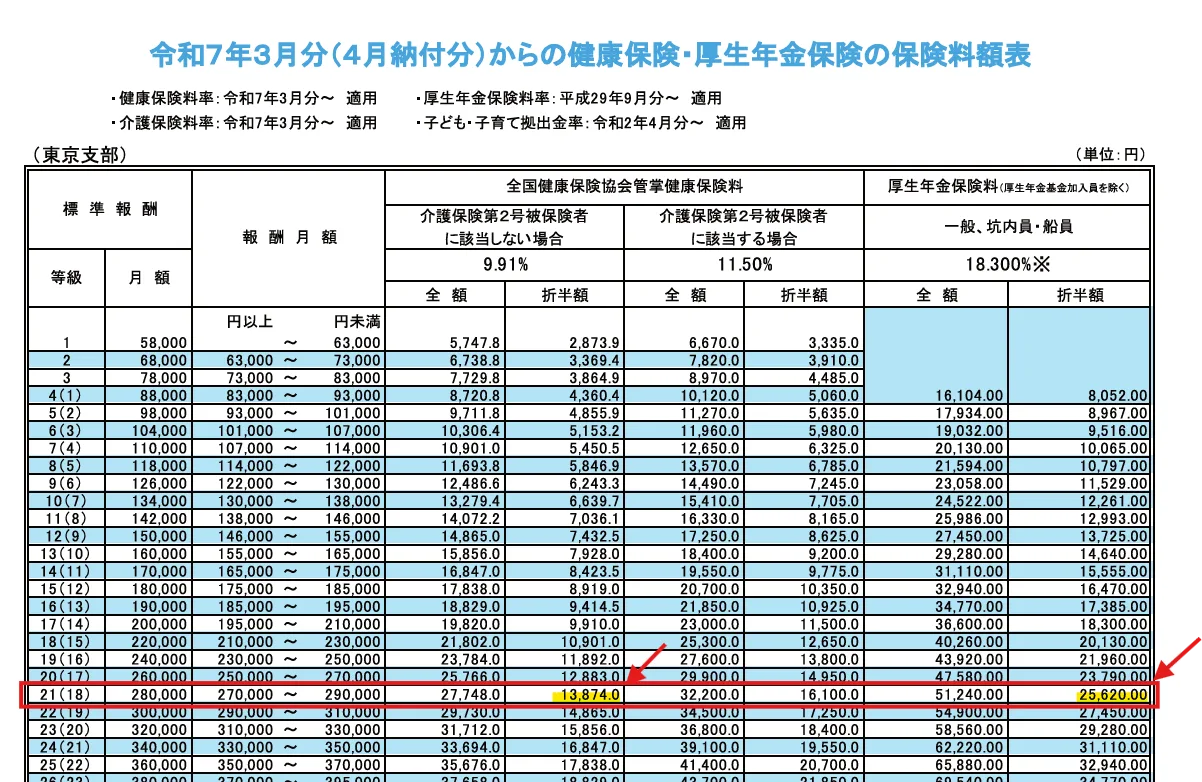

社会保険料は、標準報酬月額に基づいて計算されます。従業員Aさんの標準報酬月額は280,000円です。

- 健康保険料

- 東京都の健康保険料率は9.91%(令和7年3月以降)です。

- 従業員負担は半分なので、9.91% ÷ 2 = 4.955%

- 280,000円 × 4.955% = 13,874円

- ※健康保険料率は、都道府県または健康保険組合によって異なります。

- 厚生年金保険料

- 厚生年金保険料率は18.3%です。

- 従業員負担は半分なので、18.3% ÷ 2 = 9.15%

- 280,000円 × 9.15% = 25,620円

健康保険料と厚生年金保険料はけんぽ協会のHPからも確認ができます。

- 雇用保険料:

- 雇用保険料率は、一般の事業の場合0.55%です。

- 支給合計額は287,500円なので、287,500円 × 0.55% = 1,581円(端数処理は50銭以下の場合は切り捨て、50銭1厘以上の場合は切り上げ)

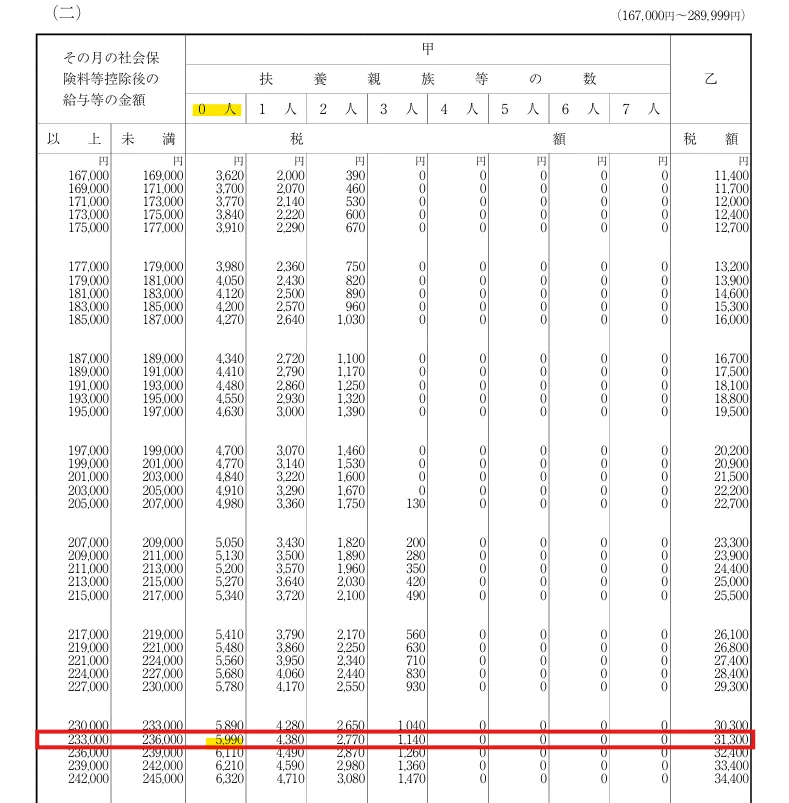

2-2. 所得税の計算

所得税は、国税庁の「給与所得の源泉徴収税額表」に基づいて計算します。

- 1. 社会保険料等控除後の金額を算出:

- 総支給合計287,500円から非課税の通勤手当13,000円と健康保険料13,874円、厚生年金保険料25,620円、雇用保険料1,581円を控除して233,425円となります。

- 2. 国税庁の源泉徴収税額表から所得税額を確認:

- 令和7年分 源泉徴収税額表

- 扶養親族等の数『0人』と社会保険料等控除後の金額『233,425円』が交差するところを見ると、5,990円であることがわかります。

※源泉徴収税額表を使用する際は、扶養控除等申告書の提出状況などによって税額が異なる場合があります。

2-3. 住民税の計算

住民税は、前年の所得に基づいて計算され、毎年5月~6月頃に従業員のお住いの市区町村から住民税決定通知書が届きます。届いた通知書の内容を見て、その通りに控除します。市区町村によって税率が異なる点に注意が必要です。

ここでは、便宜上、住民税を15,000円とします。

2-4. 控除額合計

以上の計算結果から、控除額合計は以下のようになります。

| 健康保険料 | 13,874 |

| 厚生年金保険料 | 25,620 |

| 雇用保険料 | 1,581 |

| 所得税 | 5,990 |

| 住民税 | 15,000 |

| 控除額合計 | 62,065 |

3. 手取り額の計算:最終的な金額

最後に、総支給額から控除額合計を差し引いて、手取り額を計算します。

287,500円 - 62,065円 = 225,435円

したがって、従業員Aさんの手取り額は、225,435円となります。

4. まとめ

今回の給与計算で、従業員Aさんの手取り額は225,435円となりました。

この記事を通して、給与計算の複雑さをご実感いただけたのではないでしょうか。従業員の給与は、法律や税制、社会保険制度など、様々な要素が絡み合って決定されます。少しのミスが、従業員との信頼関係を損なうだけでなく、法的なトラブルに発展する可能性もあります。

「給与計算に時間がかかりすぎる」「専門知識を持つ担当者がいない」「法改正への対応が難しい」

もし、あなたがこのようなお悩みを抱えているなら、ぜひ私たちにお任せください。