【令和8年~】扶養の壁が変わる!給与計算で知るべき「合計所得金額要件」の変更点

こんにちは!社労士事務所ぽけっとです。

企業の経営者様、人事・労務・経理のご担当者様、毎日の業務お疲れ様です。

先日公表された「令和8年(2026年)分 源泉徴収税額表」ですが、実は税額が変わっただけでなく、その計算の基礎となる扶養親族等の判定に使われる「合計所得金額要件」に重要な変更があります。

この変更は、令和7年度税制改正における子育て支援策などを反映したもので、いわゆる「103万円の壁」や「150万円の壁」などが新しい年収の壁に変わります。多くの従業員の毎月の手取り額に関わってきますので、給与計算担当者様としては、必ず押さえておきたいポイントです。

そこで今回は、「結局、扶養の人数カウントはどう変わるのか?」という点に焦点を当て、合計所得金額要件の変更点を中心に、具体的な内容を分かりやすく解説します。

【結論】令和8年からの扶養人数カウントの主な変更点

まず、何がどう変わるのか、大きなポイントを3つご紹介します。

- 変更点①

配偶者を扶養に入れる所得の上限が引き上げられる

従来の「150万円の壁」が「160万円の壁」に変わります。 - 変更点②

扶養親族(子・親など)に入れる所得の上限が引き上げられる

従来の「103万円の壁」が「123万円の壁」に変わります。 - 変更点③

「特定親族」という新しい区分が創設される

19歳~22歳の親族について、所得が新しい上限(58万円)を超えても、一定の範囲内であれば扶養人数としてカウントできる新しい仕組みができます。

それでは、それぞれの所得要件について、詳しく見ていきましょう。

扶養人数を判定する所得要件(令和8年~)

毎月の源泉徴収額を決める際、従業員から提出された「扶養控除等申告書」をもとに、「扶養親族等の数」を判定します。

その判定基準となる所得要件が、令和8年から次のように整理されます。

1. 配偶者の所得要件【上限引き上げ】

従業員の配偶者を「源泉控除対象配偶者」として扶養の数に含めるための要件です。

この要件も、令和8年から引き上げられます。

- 所得要件:合計所得金額の見積額が95万円以下であること(従来は95万円以下で変更なし)

- 給与収入のみの場合:年収 160万円以下(従来の「150万円の壁」から変更)

2. 扶養親族の所得要件【上限引き上げ】

配偶者以外の親族(子、親など)を「控除対象扶養親族」として数に含めるための要件です。

こちらも上限が引き上げられます。

- 対象年齢:その年の12月31日時点で16歳以上であること

- 所得要件:合計所得金額の見積額が58万円以下であること (従来は48万円以下)

- 給与収入のみの場合:年収 123万円以下 (従来の「103万円の壁」から変更)

3. 特定親族の所得要件【新設】

大学生年代の子供のアルバイト収入が増えた場合などに、税負担が急激に増えるのを緩和するための、新しい区分です。

- 対象者の年齢:19歳以上23歳未満の親族

- 所得要件:合計所得金額の見積額が58万円超 100万円以下であること

- 給与収入のみの場合:年収 123万円超 165万円以下

【早見表】扶養カウント対象者の所得・収入要件まとめ

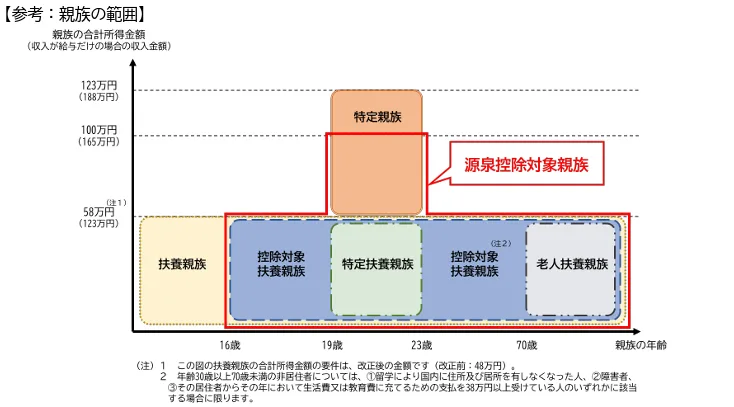

これらの要件をまとめると、以下の表のようになります。

カウントの対象者 | 年齢 | 合計所得金額要件 | 給与収入の目安(年収) |

|---|---|---|---|

| 源泉控除対象配偶者 | 不問 | 95万円以下 | 160万円以下 |

| 控除対象扶養親族 | 16歳以上 | 58万円以下 | 123万円以下 |

| 特定親族 | 19歳以上23歳未満 | 58万円超 100万円以下 | 123万円超 165万円以下 |

▼国税庁資料:令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)より

給与計算担当者の実務への影響は?

今回の変更は、給与計算の実務に次のような影響を与えます。

- 配偶者を扶養している従業員

配偶者のパート収入が150万円を超えても、160万円までであれば新たに扶養に入れるようになります。 - 扶養親族の年収が103万円~123万円だった従業員

新たに扶養に含められるようになり、毎月の源泉徴収税額が減少する可能性があります。 - 大学生の子がいる従業員

新しい「特定親族」の制度により、扶養を維持できるケースが増えます。

これらの変更に対応するため、令和8年分の「扶養控除等申告書」は様式が変更されています。

年末調整の準備の際には、従業員に新しい様式で正しく記載してもらうことが、これまで以上に重要になります。

【まとめ】扶養のルール変更を正しく理解し、来年の給与計算に備えよう

今回は、令和8年からの源泉徴収における扶養の合計所得金額要件の変更点について解説しました。

配偶者、扶養親族ともに所得要件の上限が引き上げられ、大学生年代には新しい区分が創設される、という点が大きなポイントです。

これらのルールを正しく理解し、給与計算システムの更新や従業員への周知を進め、スムーズな移行準備をしていきましょう。

社労士事務所ぽけっとでは、こうした法改正に対応した正確な給与計算のアウトソーシングを承っております。

「毎年の法改正のキャッチアップが大変」「給与計算の負担を専門家に任せたい」といったお悩みがございましたら、どうぞお気軽にお問い合わせください。

【免責事項】

本記事の内容は、投稿日時点での情報に基づき、一般的な情報提供を目的として作成しております。法改正等により情報が古くなる場合もございますので、ご了承ください。また、個別の事情に応じた具体的なアドバイスを提供するものではありません。最終的な意思決定や実務への適用にあたっては、顧問社労士や税理士、または所轄の行政機関にご相談ください。