【2026年4月開始】「子ども・子育て支援金」で手取りはどう変わる?“独身税”と呼ばれる理由と企業の義務を徹底解説

2026年(令和8年)4月から、新たな社会保険の負担増となる「子ども・子育て支援金」の徴収が始まります。

この制度は、公表当初からSNSやメディアで「事実上の独身税ではないか」「実質的な増税だ」と大きな議論を呼んでいます。

経営者様や人事担当者様にとっては、会社のコスト増はもちろんのこと、手取りが減る従業員への説明をどうすべきか、悩まれているのではないでしょうか。

今回は、社労士事務所ぽけっとが、この新制度の正体と「独身税」と言われる背景、および企業が今から備えるべき実務について分かりやすく解説します。

1. 2026年4月スタート「子ども・子育て支援金」の正体

「子ども・子育て支援金」とは、政府が進める「加速化プラン(少子化対策)」の財源を確保するために新設される制度です。

最大の特徴は、「医療保険(健康保険)」の上乗せとして徴収される点にあります。

なぜ「独身税」と呼ばれるのか?

この制度が「独身税」と揶揄される最大の理由は、「子どもの有無や結婚の有無に関わらず、社会保険に加入している全ての現役世代が負担する」一方で、「給付(児童手当の拡充など)の恩恵を直接受けるのは子育て世帯に限定される」という不均衡にあります。

- 独身・子なし世帯:毎月の給与から天引きされ、手取りが減るが、直接的な手当の増額はない。

- 子育て世帯:給与から天引きはされるが、児童手当の延長(高校生まで)や増額によって、トータルではプラスになる可能性がある。

この構図が「独身者から子育て世帯へ資金を移動させている」と捉えられ、批判が集まっているのです。

2. 会社と従業員の負担は具体的にいくら増える?

この支援金は、健康保険料と同様に「労使折半(会社と本人が半分ずつ負担)」です。

負担額は、以下の計算式でおおよその目安を算出できます。

負担額の計算シミュレーション(2028年度・満額導入時)

政府の試算に基づくと、制度が完全に導入される2028年度時点での支援金率は、労使合計で「約0.23%」程度となる見込みです。

【計算式】 標準報酬月額(額面給与の目安) × 0.23% ÷ 2 = 本人負担額(月額) ※会社も同額(0.115%相当)を負担します。

具体的な例で計算してみると、以下のようになります。

- 月給30万円の場合 300,000円 × 0.23% ÷ 2 = 月額 345円 (年間 4,140円)

- 月給50万円の場合 500,000円 × 0.23% ÷ 2 = 月額 575円 (年間 6,900円)

※上記はあくまで現時点での試算に基づいた目安です。

加入する健康保険組合や協会けんぽの都道府県、また実際の標準報酬月額の等級によって前後することにご注意ください。

3. 人事労務担当者が直面する「3つの課題」

制度開始に向け、現場の担当者様は以下のポイントに注意が必要です。

① 「なぜ払うのか?」という従業員への説明

「独身税」という言葉が広まっている以上、独身の従業員や子育てを終えた世代から不満が出ることは避けられません。

会社としては「法律で決まった社会保険料の変更である」ことを淡々と説明しつつ、「社会全体で次世代を支えるための制度」であるという政府の趣旨を正しく伝える準備をしておく必要があります。

② 3月・4月の「連続改定」による給与計算ミス防止

例年、3月(4月納付分)には通常の健康保険料率や介護保険料率の改定が行われます。

これに続き、4月からは「支援金」の徴収が上乗せされることになります。

2ヶ月連続で料率が変更されるため、給与計算システムの設定ミスが起きやすい時期です。

特に「翌月徴収(4月分を5月給与で控除)」の会社様の場合、3月分改定と4月分(支援金開始)のタイミングを混同しないよう厳重な注意が必要です。

③ 法定福利費の予算確保

「月数百円」といえど、従業員数100名の企業であれば、年間で数十万円のコスト増になります。

2026年度以降の経営計画において、法定福利費(社会保険料の会社負担分)の増額を見込んでおくことが重要です。

【Q&A】現場で想定される質問

Q. 40歳未満で介護保険料を払っていない若手社員も対象ですか?

A. はい、対象です。 健康保険の被保険者であれば、年齢に関わらず徴収されます。

Q. 育休中の社員からも徴収しますか?

A. いいえ。 通常の社会保険料と同様に、育児休業期間中の保険料免除制度が適用される見込みです。

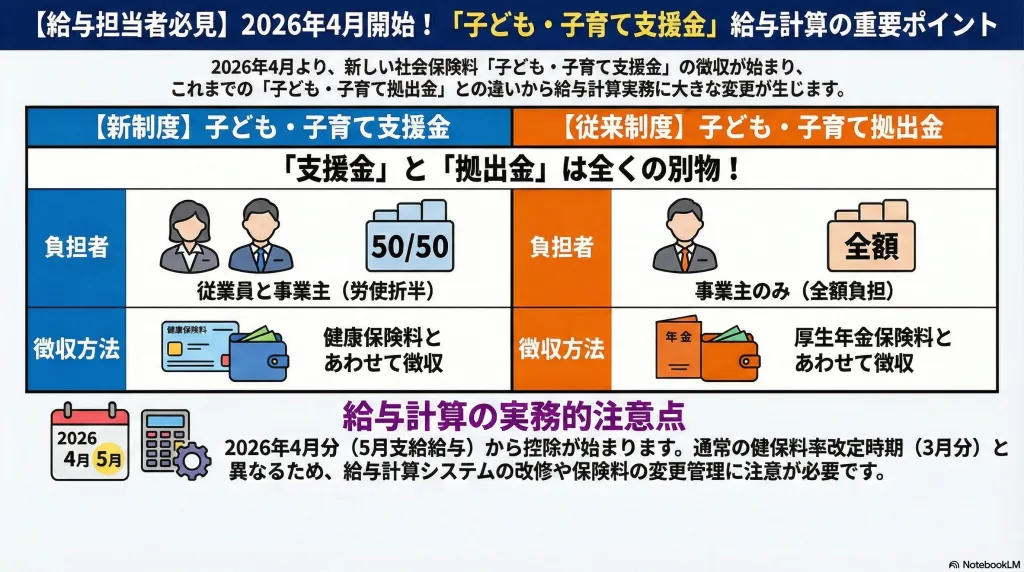

Q. すでにある「子ども・子育て拠出金」とは何が違うのですか?

A. 全く別の仕組みです。 既存の「拠出金」は厚生年金保険料と一緒に徴収され、全額会社負担です。

今回の「支援金」は健康保険料と一緒に徴収され、労使折半(本人も負担)という点が大きな違いです。

【まとめ】不満を「納得」に変えるコミュニケーションを

「子ども・子育て支援金」は、実質的な社会保険料の引き上げです。

経営側にとってはコスト増、従業員側にとっては手取り減となる厳しい改正と言えます。

しかし、この財源によって「児童手当の高校卒業までの延長」や「共働き世帯の育休給付(手取り10割)の実現」など、次世代の労働力を確保するための施策が進められます。

開始まで残りわずかとなりました。

「従業員にどう周知すればいいか迷っている」という経営者様・人事担当者様は、ぜひ社労士事務所ぽけっとへお気軽にご相談ください。

最新の情報に基づき、貴社のスムーズな実務対応をサポートいたします。

免責事項 本記事の内容は、執筆時点(2026年1月)の公表資料および制度案に基づいています。実際の導入にあたっては、今後発表される詳細な省令や指針により内容が変更される可能性があります。具体的な実務判断については、最新の法令を確認するか、当事務所まで直接ご相談ください。