【第1/8回】基礎控除・給与所得控除-すべての給与所得者必見!令和7年税制改正の基本

こんにちは!社労士事務所ぽけっとです。

いよいよ年末調整の季節が近づいてまいりました。

毎年恒例の業務ですが、令和7年(2025年)分の年末調整は、これまでにない大きな税制改正が適用される、非常に重要な年となります。

「何だか難しそう…」と感じる方もご安心ください。

このブログでは、全8回にわたり、令和7年分の年末調整を分かりやすく解説していきます。

記念すべき第1回は、すべての給与所得者に関係する、まさに“基本のキ”である「基礎控除」と「給与所得控除」の改正点についてです。

ここを理解することが、今年の年末調整を乗り切る第一歩です!

そもそも「基礎控除」「給与所得控除」って何?

所得税を計算するとき、給与の総額(年収)からいきなり税率をかけるわけではありません。

まず、いくつかの「控除」を差し引きます。

その中でも、特に基本的なものがこの2つです。

- 給与所得控除

給与所得者(会社員やパートタイマーなど)のための「必要経費」のようなものです。

スーツやカバン代など、仕事に必要な経費を個別に計算する代わりに、年収に応じて一定額が自動的に差し引かれます。 - 基礎控除

納税者本人に適用される基本的な控除です。

収入の種類にかかわらず、ほぼすべての人が対象となります。

所得税は、この2つの控除などを差し引いた後の金額(課税所得)に対して、税率をかけて計算されます。

つまり、これらの控除額が大きくなれば、その分、納める税金が少なくなるというわけです。

【令和7年改正】2つの控除は、どう変わるの?

それでは、本題の令和7年度税制改正で、この2つの控除が具体的にどう変わるのか見ていきましょう。

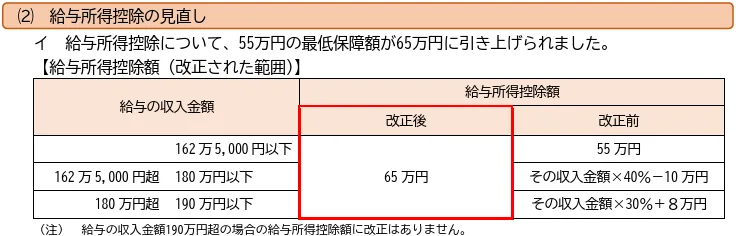

ポイント①:給与所得控除の最低額が10万円アップ!

まず、給与所得控除の最低額が、これまでの55万円から65万円に10万円引き上げられます。

【改正内容:給与所得控除】

- 改正前:最低 55万円

- 改正後:最低 65万円 (+10万円)

これは特に、年収がそれほど多くないパートタイマーの方などに影響が大きい改正です。

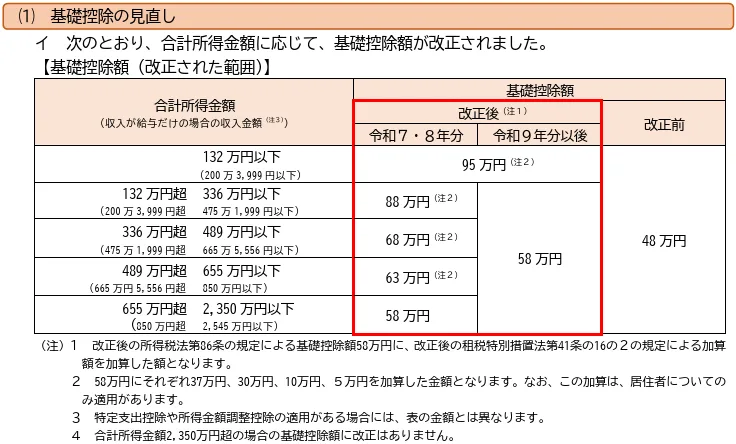

ポイント②:基礎控除が大きく変わる!所得に応じた段階的な控除へ

次に、基礎控除です。

こちらも基本的には48万円から58万円に10万円引き上げられます。

しかし、今回の改正の大きな特徴として、令和7年・8年の2年間限定で、所得の低い方ほど手厚くなる特例措置が設けられました。

【改正内容:基礎控除】

- 【特例】合計所得金額が132万円以下の方:なんと95万円に!

- 【特例】合計所得金額が132万円超~2,350万円以下の方:所得に応じて段階的に控除額が設定されます。(例:655万円超2,350万円以下の方は58万円)

なお、合計所得金額が2,350万円を超えると控除額は段階的に減少し、2,500万円を超えると0円になります。

このように、基礎控除は一律ではなく、その人の所得金額によって控除額が変わる、より複雑な仕組みになるのがポイントです。

結局、私たちの税金はどうなるの?新しい「160万円の壁」が基本に

この改正で最も注目すべきは、パートタイマーの方などが意識する「年収の壁」です。

令和7年・8年の2年間は、多くの方にとって所得税がかからない年収の上限が「160万円」になります。

これは、今回の改正で控除額が大きく引き上げられたためです。

【新しい非課税ラインの計算(令和7年・8年)】

新しい給与所得控除 65万円 + 特例の基礎控除 95万円 = 160万円

これまで「103万円の壁」を意識していた方にとっては、働ける時間が増える大きな変更点です。

<補足>「123万円の壁」が関係するケースとは?

この「160万円の壁」は、主に所得が低い方向けの2年間限定の特例です。

以下の2つのケースでは「123万円の壁」が関係してきますので、注意が必要です。

1.合計所得金額がある程度高い方

令和7年・8年の間でも、所得が高い方はこの特例の対象外となり、所得税の壁は「123万円」が基準になります。

2.令和9年以降

この特例措置が終了するため、多くの方の所得税の壁は「123万円」に戻る予定です。

短期的な働き方だけでなく、長期的な視点も持って、この変更点を理解しておくことが大切です。

【重要】注意!「税金の壁」と「社会保険の壁」は別物です

ここで非常に大切な注意点があります。

「160万円まで働いても税金がかからないなら安心!」と考えるのはまだ早いかもしれません。

今回の改正は、あくまで「所得税」の話です。

私たちの手取り額に大きく影響するもう一つの要素、「社会保険(健康保険・厚生年金保険)」の壁は、今回の税制改正では変わっていません。

- 社会保険の壁

一般的に「106万円の壁」や「130万円の壁」と言われるものです。

そして、この「106万円の壁」は、令和6年10月から適用対象となる企業規模が「従業員101人以上」から「従業員51人以上」へと拡大されています。

これにより、これまで対象外だった従業員51人~100人の規模の事業所で働くパートタイマーの方も、年収が106万円を超え、かつ他の要件(週の所定労働時間20時間以上など)を満たすと、自分で社会保険に加入する必要が出てきました。

例えば、年収140万円で働いた場合、新しい制度では所得税はかかりません。

しかし、「106万円の壁」も「130万円の壁」も超えているため、社会保険料(年間で十数万円以上)を自分で支払う必要が出てきます。

その結果、税金はかからなくても、社会保険料の負担で手取り額がガクンと減ってしまう「働き損」の状態になる可能性がより高まっているのです。

働き方を考える際は、この「税金の壁」と、より多くの人が対象になった「社会保険の壁」の両方を意識することが非常に重要です。

企業の人事・労務担当者が今から準備すべきこと

今回の改正は、従業員一人ひとりの手取り額に影響します。

企業の担当者様は、以下の点を準備しておきましょう。

- 改正内容を正しく理解する

「税金の壁」と「社会保険の壁」は別物であり、後者の適用が拡大したことを明確に理解しましょう。 - 従業員への周知準備

従業員から「160万円まで大丈夫になったんですよね?」といった質問が増えることが予想されます。

社会保険の壁はむしろ厳しくなっていることをセットでアナウンスし、誤解を防ぎましょう。 - 給与計算システムの確認

年末調整の計算を行うシステムが、この複雑な令和7年の改正にきちんと対応しているか、早めにベンダー等に確認しておくと安心です。

特に、扶養内で働くパート・アルバイト従業員が多い企業様にとっては、今回の改正は非常に重要です。

適切な情報提供が、従業員の安心感と信頼につながります。

まとめ

今回は、令和7年分年末調整の基本となる「基礎控除」と「給与所得控除」の改正点について解説しました。

- 給与所得控除の最低額が55万円→65万円にアップ!

- 基礎控除は原則58万円にアップ!さらに所得が低い方は最大95万円に!

- これにより、令和7年・8年は「160万円の壁」が新しい所得税の非課税ラインの目安に!

- 【最重要】ただし、社会保険の「106万円の壁」は適用対象企業が拡大!働き方には一層の注意が必要!

まずはこの4点をしっかり押さえておきましょう。

次回は、今回の改正で最も影響が大きいと言っても過言ではない「配偶者控除・配偶者特別控除」について、さらに詳しく解説していきます。

パートで働く配偶者がいる方は必見です!どうぞお楽しみに。

【令和7年分 年末調整ブログ 全8回シリーズ】

▶ 第1回:【基礎控除・給与所得控除】すべての給与所得者必見!令和7年税制改正の基本 ★現在この記事を読んでいます

▶ 第2回:【配偶者控除・配偶者特別控除】「103万円の壁」はもう古い!令和7年からの新しい働き方

▶ 第3回:【扶養控除】大学生に新制度!令和7年改正の重要ポイント

▶ 第4回:【生命保険料控除・地震保険料控除】改正はなくても節税効果大!申告書の書き方ガイド

▶ 第5回:【社会保険料控除と小規模企業共済等掛金控除】iDeCoや国民年金も全額控除!

▶ 第6回:【住宅ローン控除】2年目以降の手続きと令和7年改正後の注意点

【免責事項】

本記事は、2025年8月時点の法令等に基づき作成されております。今後の法改正等により、内容が変更となる可能性があります。また、個別の税務相談等には応じかねますので、ご了承ください。正確な情報提供を心がけておりますが、本記事の内容に基づくいかなる行為についても、当事務所は一切の責任を負いかねます。