算定基礎届「備考」欄完全ガイド!パート・短時間労働者の違いもスッキリ解消

6月の給与計算、大変お疲れ様です!

多くの人事・労務担当者の皆様が、息つく間もなく社会保険の定時決定、「算定基礎届」の準備に取り掛かられていることと存じます。

毎年恒例の業務とはいえ、従業員一人ひとりの状況によって書き方が異なり、特にパートタイマーの方の扱いや、『備考』欄の記入で「これってどう書けばいいんだっけ?」と迷われることはないでしょうか。

さらに近年では、社会保険の適用拡大により「短時間労働者」という区分も加わり、「パートタイマーと何が違うの?」と混同しやすくなっています。

この2つの違いを正しく理解しないと、算定基礎届を誤って提出してしまう可能性も。

そこで今回は、社会保険労務士事務所ぽけっとが、算定基礎届の『備考』欄に焦点を当てつつ、特に間違いやすい「パートタイマー」と「短時間労働者」の違いから、様々なケース別の書き方まで、ポイントを分かりやすく解説します!

この記事を最後までお読みいただき、スムーズで正確な算定基礎届の提出にお役立てください。

【最重要ポイント】「パートタイマー」と「短時間労働者」の違いとは?

算定基礎届の備考欄には、「6. 短時間労働者」と「7. パート」という、よく似た項目があります。

まず、この2つの違いをしっかり押さえることが、正しい届出への第一歩です。

| 区分 | 短時間労働者 | パートタイマー(短時間就労者) |

|---|---|---|

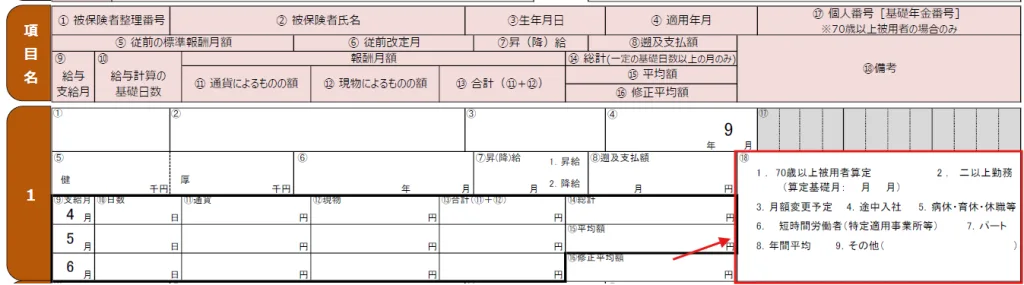

| 備考欄 | 6. 短時間労働者 に〇 | 7. パート に〇 |

| 対象者 | 社会保険の適用拡大により被保険者となった方 | 短時間労働者以外で、所定労働時間が正社員より短い方 |

| 主な要件 | 以下すべてに該当する方 ・週の所定労働時間 20時間以上 ・月額賃金 8.8万円以上 ・学生でない | 特になし(正社員より労働時間が短い被保険者) |

| 算定の基準日数 | 支払基礎日数 11日以上 | 支払基礎日数 17日以上(特例あり) |

短時間労働者(備考欄「6」)とは?

いわゆる「社会保険の適用拡大」によって、新たに対象となったパート・アルバイトの方々です。

特定適用事業所(※)などで、週の所定労働時間が20時間以上などの要件を満たして被保険者になった方が該当します。

最大のポイントは、算定基礎届を計算する際の基礎日数が「11日以上」となる点です。

※2024年10月からは常時51人以上の企業が対象となっています。

パートタイマー(短時間就労者)(備考欄「7」)とは?

上記の「短時間労働者」に該当しない被保険者のうち、労働時間が正社員より短い方々を指します。

こちらの算定の基準は、正社員と同じく「17日以上」です。

ただし、後述する特例措置があります。

ご自身の会社の従業員がどちらに該当するかは、社会保険の資格取得時にどちらで届け出たかによって決まります。

不明な場合は、資格取得時の届出書類をご確認ください。

なぜ「備考」欄が重要なのか?

算定基礎届は、原則として4月・5月・6月に支払われた給与の平均額で9月からの社会保険料を決定します。

しかし、従業員の状況によっては、この3ヶ月間の給与が通常とは異なる場合があります。

『備考』欄は、こうした特別な事情を保険者(日本年金機構や健康保険組合)に伝え、従業員一人ひとりの状況に応じた適切な審査をしてもらうための重要な役割を担っているのです。

【ケース別】算定基礎届「備考」欄の書き方

それでは、具体的なケースごとに『備考』欄の書き方を見ていきましょう。

1. パートタイマーと短時間労働者の場合

前述の違いを踏まえて、それぞれのケースの書き方を解説します。

A) 短時間労働者の場合【備考欄「6. 短時間労働者」に〇】

- 支払基礎日数が3ヶ月とも11日以上の場合: 3ヶ月の報酬の平均額で標準報酬月額を決定します。

- 支払基礎日数が11日以上の月が1ヶ月または2ヶ月ある場合: 11日以上の月の報酬の平均額で標準報酬月額を決定します。

- 支払基礎日数が3ヶ月とも11日未満の場合: 従前(じゅうぜん)の標準報酬月額で決定されます。報酬月額の欄は記入しません。

B) パートタイマー(短時間就労者)の場合【備考欄「7. パート」に〇】

- 支払基礎日数が17日以上の月が1ヶ月でもある場合: その17日以上の月の報酬の平均額で標準報酬月額を決定します。

- 【特例】支払基礎日数が3ヶ月とも17日未満だが、15日以上の月がある場合: その15日以上の月の報酬の平均額で標準報酬月額を決定します。

- 支払基礎日数が3ヶ月とも15日未満の場合: 従前の標準報酬月額で決定されます。報酬月額の欄は記入しません。

2. 4月~6月に休職・復職があった場合

産休・育休や病気での私傷病休職などにより、4月~6月の給与支払いがなかったり、著しく低額だったりするケースです。

- 対応方法 → 報酬月額の欄は空欄または0円と記入し、備考欄の「5. 病休・育休・休職等」に〇をつけます。さらに「9. その他」の( )内に「〇月〇日~〇月〇日まで育児休業」のように具体的な期間と理由を記載します。

3. 4月~6月の途中に入社した場合

給与計算期間の途中で入社したため、入社月の給与が日割り計算されているケースです。

- 対応方法 → 日割り計算された月を除き、満額支払われた月の給与のみで平均額を算出します。 → 備考欄の「4. 途中入社」に〇をつけ、「9. その他」の( )内に「資格取得年月日:令和〇年4月15日」のように入社日を記載します。

4. 月額変更(随時改定)が予定されている場合【重要】

算定基礎届(定時決定)は4月~6月の給与を基に9月からの保険料を決定する手続きです。

しかし、固定的賃金の変動により、それより前に7月・8月・9月のいずれかの月から保険料が改定される「随時改定(月額変更)」の対象となる従業員がいる場合、算定基礎届による決定よりも随時改定が優先されます。

この取り扱いは、提出方法(紙・電子申請)によって対応が異なるため、注意が必要です。

原則(紙媒体や、電子媒体(CD・DVD)での提出)

7月、8月、9月のいずれかの月から月額変更に該当することが、算定基礎届の提出時点(7月1日~10日)で分かっている従業員については、算定基礎届の提出にあたり以下の対応となります。

- 対応方法

- 算定基礎届の報酬月額に関する欄は記入しません。

- 備考欄の「3. 月額変更予定」に〇を付けて提出します。

- その後、該当する月の月額変更届を忘れずに提出してください。

- 具体例

- 【7月月変の場合】 4月に昇給があり、4・5・6月の給与で2等級以上の差が出た場合、7月から随時改定の対象となります。この従業員は算定基礎届の対象から外し、「月額変更予定」として届け出た上で、月額変更届を提出します。

- 【8月月変の場合】 5月に昇給があり、5・6・7月の給与で月額変更の対象となることが見込まれる場合も、同様に「月額変更予定」として届け出ます。

- 【9月月変の場合】 6月に昇給があり、6・7・8月の給与で月額変更の対象となることが見込まれる場合も、同様に「月額変更予定」として届け出ます。

【電子申請の場合の特例的な取り扱い】

電子申請で算定基礎届を提出する場合、8月または9月に随時改定が予定されている従業員の扱いは、上記と異なります。

- 対応方法

- 7月月変が予定されている従業員 → 原則通り、月額変更届を提出します。算定基礎届から7月月変対象者を除いて、電子申請を行ってください

- 8月月変または9月月変が予定されている従業員 → これらの従業員のデータは、算定基礎届の作成データに含めずに(=除外して)、電子申請を行ってください。

- ポイント 電子申請では、8月・9月月変予定者の算定基礎届が提出されないことをもって、「月額変更予定の申し出があった」とみなされます。 そのため、紙媒体のようにわざわざ「月額変更予定」として備考欄情報だけのデータを作成・送信する必要はありません。対象者を除いて算定基礎届を提出し、その後、該当の月額変更届を電子申請で提出してください。

Q&Aコーナー

Q1. 備考欄に書ききれない場合はどうすればいいですか?

A1. 「9. その他」の( )内に簡潔に記載しますが、書ききれない場合は別途付箋等で補足します。提出先の年金事務所や健康保険組合に事前に確認するとより安心です。

Q2. 間違えて提出してしまった場合はどうなりますか?

A2. 気づいた時点ですぐに提出先に連絡し、「算定基礎届訂正届」を提出するなど、指示を仰いでください。放置は禁物です。

Q3. 6月30日に退職した従業員の算定基礎届は必要ですか?

A3. いいえ、不要です。 算定基礎届は、その年の7月1日時点に在籍している被保険者が対象です。6月30日付で退職した場合、資格喪失日は7月1日となり、基準日に被保険者ではないため提出は不要です。一方、7月1日以降に退職する場合は提出が必要です。

まとめ

今回は、算定基礎届の「備考」欄、特に混同しやすい「パートタイマー」と「短時間労働者」の違いを中心に解説しました。

基準となる日数が「11日」なのか「17日」なのかで、算出される保険料が大きく変わる可能性があります。従業員の方々のためにも、正しい知識で、正確な届出を心がけましょう。

「うちの会社のこのケースは、本当にこの書き方で合っているだろうか?」

「法改正が多くて、労務管理全般に不安がある…」

そのようなお悩みがございましたら、いつでも私たち社労士事務所ぽけっとにご相談ください。専門家の視点から、貴社の状況に合わせた最適なサポートをご提供いたします。

【免責事項】

本記事は、2025年6月時点の法令や情報に基づき作成しています。今後の法改正等により、内容が変更となる可能性があります。記事の内容の正確性については万全を期しておりますが、その内容を保証するものではありません。本記事の情報を利用して生じたいかなる損害についても、当事務所は一切の責任を負いかねますので、ご了承ください。具体的な個別の事案については、必ず専門家にご相談ください。