算定基礎届、4月・5月・6月の給与締め切り日変更時の対応を徹底解説!

毎年7月に提出が義務付けられている「算定基礎届」。

社会保険料を決める大切な手続きですが、もし4月・5月・6月の間に給与の締め切り日を変更した場合、どのように対応すれば良いのでしょうか?

「締め日が変更になったけれど、どうやって計算したらいいの?」

「いつもと違うから、間違いがないか不安…」

と不安に感じている経営者や人事担当者の方もいらっしゃるかもしれません。

ご安心ください!

今回の記事では、給与締め切り日変更時の算定基礎届の具体的な対応方法について分かりやすく解説します。

算定基礎届とは?なぜ4月・5月・6月の給与が重要なのか

算定基礎届とは、毎年7月1日現在で社会保険に加入している全従業員について、4月、5月、6月の3ヶ月間に支払われた給与(報酬)の平均額をもとに、その年の9月から翌年8月までの社会保険料の基準となる「標準報酬月額」を決定するための届出です。

この標準報酬月額によって、従業員の方と会社がそれぞれ負担する健康保険料や厚生年金保険料の金額が決まります。

なぜ4月・5月・6月の給与が重要かというと、この3ヶ月は「定時決定」の対象期間とされ、原則としてこの期間の給与で今後1年間の標準報酬月額が決定されるからです。

この期間の給与額が、そのまま保険料の計算に直結するため、非常に重要な意味を持ちます。

給与締め切り日変更があった場合の基本的な考え方

給与の締め切り日や支払日が4月・5月・6月に変更になった場合、通常とは異なる対応が必要となることがあります。

基本的な考え方は以下の通りです。

報酬月額の対象となる期間は「実際に給与が支払われた月」

算定基礎届では、原則として4月、5月、6月に「実際に支払われた」給与が対象となります。

これは、その月の「労働に対する対価」として支払われたものかどうかがポイントです。

「支払基礎日数」の確認

各月の「支払基礎日数」も非常に重要です。

支払基礎日数とは、給与計算の基礎となった日数のことです。

月給制の場合は暦日数が原則となりますが、欠勤控除がある場合は、所定労働日数から欠勤日数を控除した日数が支払基礎日数となります。

一般の被保険者の場合

原則として支払基礎日数が17日以上の月を算定対象とします。

3ヶ月全て支払基礎日数が17日未満の場合でも、短時間労働者(パートタイマーなど)については、15日以上17日未満の月があれば、その月の報酬を平均して決定します。

短時間就労者(パートタイマー)の場合

正規社員より短時間の労働条件で勤務する方を指します。

4月、5月、6月の3ヶ月すべてで支払基礎日数が17日未満だが、15日以上17日未満の月がある場合は、その3ヶ月の報酬月額の平均額をもとに標準報酬月額を決定します。

3ヶ月すべてで支払基礎日数が15日未満の場合は、従前の標準報酬月額で決定されます。

短時間労働者(特定適用事業所等に勤務する方)の場合

「特定適用事業所」等に勤務し、週の所定労働時間が20時間以上、所定内賃金が月額88,000円以上、雇用期間が2ヶ月以上見込まれる等の要件をすべて満たす方を指します。

原則として支払基礎日数が11日以上の月を算定対象とします。

4月、5月、6月の3ヶ月すべてで支払基礎日数が11日未満の場合は、従前の標準報酬月額で決定されます。

上記基準に該当しない場合

3ヶ月全て支払基礎日数が基準未満となってしまう場合は、従前の標準報酬月額で決定されます(保険者算定)。

締め切り日変更時の具体的な対応パターンと注意点

では、具体的にどのようなケースが考えられ、どのように対応すれば良いのでしょうか。いくつかのパターンに分けて解説します。

パターン1:支払基礎日数が増加する場合

このパターンは、給与締め日を変更したことにより、特定の月の給与計算期間が通常よりも長くなり、その結果、支払基礎日数と報酬額が増加するケースです。

【具体的な例と対応】

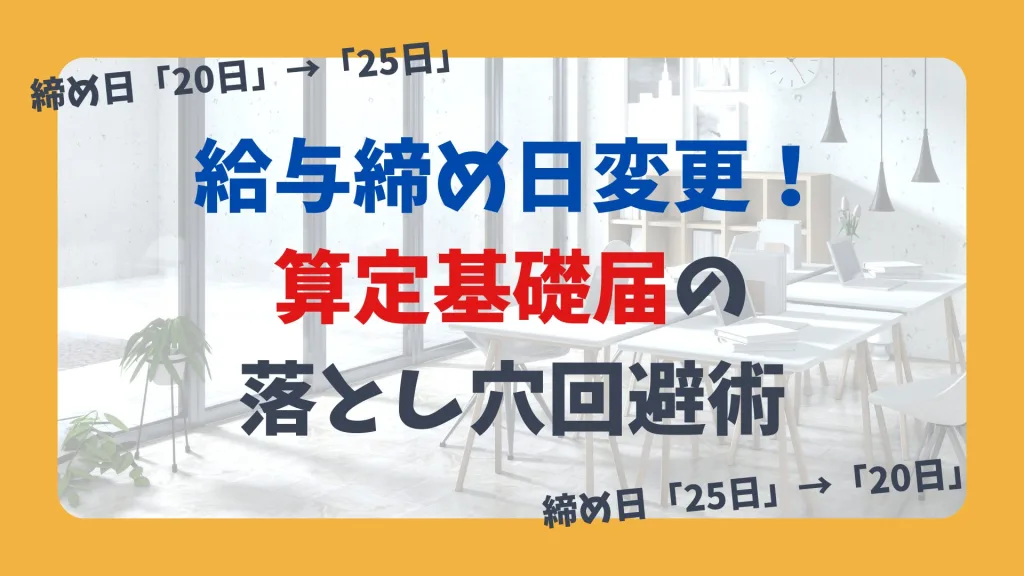

たとえば、これまでの給与締め日が「20日」だった会社が、ある月から「25日」に締め日を変更したとします。

- 問題となる月の給与計算期間

締め日を変更した最初の月(例: 4月)の給与計算期間は、「前月21日~当月25日」となります。これは、通常(例: 前月21日~当月20日)よりも5日間分長い計算期間となります。 - 算定における対応

- まず、この「前月21日~当月25日」の給与額から、超過分の報酬(この例では、当月21日~当月25日の5日間分に相当する報酬)を正確に除外します。

- そして、締め日変更後の新しい給与制度で本来計算されるべき期間(この例では「前月26日~当月25日」)で算出された報酬を、その月の「報酬」として扱います。

- この調整後の報酬額を、その他の月の報酬額と合わせて平均し、標準報酬月額を算定します。

この調整を行うことで、締め日変更に伴う一時的な給与増加が、その後の社会保険料に過大に影響することを防ぎ、より実態に即した標準報酬月額が決定されます。

パターン2:支払基礎日数が減少する場合

このパターンは、給与締め日を変更したことにより、特定の月の給与計算期間が通常よりも短くなり、その結果、支払基礎日数が減少するケースです。

【具体的な例と対応】

たとえば、これまでの給与締め日が「25日」だった会社が、ある月から「20日」に締め日を変更したとします。

- 問題となる月の給与計算期間

締め日を変更した最初の月(例: 4月)の給与計算期間は、「前月26日~当月20日」となり、通常の1ヶ月分より短い計算期間となる可能性があります。 - 算定における対応

- 支払基礎日数が基準日数以上の場合

- 一般の被保険者: 支払基礎日数が17日以上であれば、給与計算期間が短くなったとしても、その月の報酬額を通常通り算定対象に含めます。

- 短時間労働者: 支払基礎日数が11日以上であれば、同様にその月の報酬額を通常通り算定対象に含めます。

- 支払基礎日数が基準日数未満になった月がある場合:

- 一般の被保険者: 支払基礎日数が17日未満になった月は、原則として算定の対象から除外されます。

- 短時間労働者: 支払基礎日数が11日未満になった月は、原則として算定の対象から除外されます。

- 支払基礎日数が基準日数以上の場合

- 複数月の支払基礎日数が基準未満の場合:

4月、5月、6月の3ヶ月のうち、上記基準を満たさない月が1ヶ月でもあれば、その月は算定対象から除外されます。残りの月の報酬の平均額に基づいて標準報酬月額を決定します。- ただし、**短時間就労者(正規社員より短時間の労働条件で勤務する方)**に限り、4月、5月、6月の3ヶ月すべてで支払基礎日数が17日未満だが、15日以上17日未満の月がある場合は、その3ヶ月の報酬月額の平均額をもとに標準報酬月額を決定します。

- 3ヶ月すべてで支払基礎日数が15日未満の場合(短時間就労者)や、一般被保険者・短時間労働者が3ヶ月すべて基準未満の場合には、従前の標準報酬月額で決定される「保険者算定」となる可能性があります。

このパターンでは、支払基礎日数が少なくなることで、その月の報酬が実態よりも少なく評価される可能性があるため、支払基礎日数の基準を満たしているかどうかが重要な判断基準となります。

を提出することで、年間の報酬平均で標準報酬月額を算定できる特例が適用されるケースもあります。

これは「保険者算定」と呼ばれ、実態に即した保険料を決定するための措置です。

提出前の確認ポイント

給与締め切り日の変更があった年の算定基礎届は、特に慎重な確認が必要です。

以下の点を確認しましょう。

- 報酬の対象期間と支払日の整合性:各月の報酬が、どの期間の労働に対する対価であり、それがいつ支払われたのかを正確に把握する。

- 支払基礎日数の確認:各月の支払基礎日数が適切に計上されているか確認する。特に月給制で欠勤控除がある場合は注意。

- 固定的賃金の変動がないか:もし4月・5月・6月の間に、基本給や役職手当など「固定的賃金」に大幅な変動(昇給・降給など)があった場合は、算定基礎届ではなく「月額変更届」の提出が必要になる場合があります。月額変更届が提出される場合は、その対象者については算定基礎届の提出は不要です。

- 給与計算システムの対応:使用している給与計算システムが、給与締め日変更時の算定基礎届の計算に自動で対応しているか確認しましょう。手動での修正が必要な場合もあります。

- 不明点は年金事務所や社労士へ相談:複雑なケースや判断に迷う場合は、自己判断せずに必ず管轄の年金事務所または社会保険労務士に相談しましょう。

まとめ

算定基礎届は、従業員の社会保険料を適正に決定するために非常に重要な手続きです。

特に給与締め切り日の変更があった場合は、通常とは異なる計算方法や注意点が存在します。

今回の記事で解説した基本的な考え方やパターンを参考に、貴社の算定基礎届が正確に作成されるよう、ぜひご確認ください。

社労士事務所ぽけっとでは、給与計算や社会保険手続きに関するご相談を承っております。

複雑なケースでお困りの際は、お気軽にお問い合わせください。

専門知識を持った私たちが、貴社の状況に合わせた適切なアドバイスをさせていただきます。

【免責事項】

本ブログ記事は、算定基礎届における給与締め切り日変更時の一般的な対応について解説したものであり、個別のケースにおける具体的な法的助言を行うものではありません。実際の対応にあたっては、必ず最新の法令や通達、および管轄の年金事務所、または専門家(社会保険労務士)にご確認・ご相談ください。本記事の情報を利用したことにより生じた損害等について、当社は一切の責任を負いかねますので、あらかじめご了承ください。