年4回以上の賞与は給与扱い?社会保険料への影響と企業の実務対応

「従業員のモチベーションアップのために、賞与を年4回に分けて支給したい」

「業績に応じてインセンティブを支給しているが、これが社会保険料にどう影響するのか分からない」

近年、多様な働き方や評価制度が広まる中で、賞与の支給方法も多様化しています。

しかし、その支給回数が社会保険料の計算方法に大きな影響を与えることをご存じでしょうか?

特に、年4回以上支給される賞与は、社会保険上「賞与」ではなく「報酬(給与)」として扱われ、毎月の社会保険料の計算基礎に含まれることになります。

これを知らずにいると、算定基礎届の際に想定外の保険料が発生したり、従業員の手取り額が変動したりと、様々な問題につながりかねません。

この記事では、社会保険労務士が、年4回以上の賞与が社会保険に与える影響と、企業が取るべき実務対応について、具体例を交えながら分かりやすく解説します。

ぜひ、貴社の給与計算・労務管理にお役立てください。

そもそも社会保険における「賞与」と「報酬」の違いとは?

まず、基本となる「賞与」と「報酬」の定義を社会保険の観点から確認しましょう。

この違いを理解することが、今回のテーマの重要なポイントです。

社会保険上の「賞与」とは

健康保険法・厚生年金保険法において、「賞与」とは、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるもののうち、年3回以下の回数で支給されるもの」と定義されています。

ポイントは「年3回以下」という支給回数です。

夏と冬のボーナスのように、年1~3回支給されるものがこれに該当します。

この場合、企業は支給の都度「賞与支払届」を年金事務所へ提出し、その賞与額に応じた社会保険料(健康保険料・厚生年金保険料)を納付します。

社会保険上の「報酬」とは

一方、「報酬」とは、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるすべてのもの」とされています。ただし、「臨時に受けるもの及び3月を超える期間ごとに受けるもの」は報酬に含めないとされています。

少し分かりにくいですが、簡単に言うと、毎月支払われる基本給や各種手当などが「報酬」にあたります。

そして、この報酬の月額を一定の等級に当てはめたものが「標準報酬月額」となり、毎月の社会保険料を計算する際の基礎となります。

ここからが重要ですが、法改正により、年4回以上支給される賞与は「3月を超える期間ごとに受けるもの」に該当しないとされ、「報酬」として扱われることになりました。

年4回以上の賞与が社会保険料に与える影響

では、年4回以上支給される賞与が「報酬」として扱われると、具体的にどのような影響があるのでしょうか。

従来の「年3回以下」の場合と比較してみましょう。

ケース1:年3回以下の賞与の場合(従来の扱い)

- 社会保険料の計算方法

賞与が支給された月に、その賞与額(税引前)から1,000円未満を切り捨てた「標準賞与額」に保険料率をかけて計算します。 - 手続き

賞与支給の都度、「被保険者賞与支払届」を提出します。 - 毎月の保険料

毎月の給与から天引きされる社会保険料(標準報酬月額に基づく保険料)には影響しません。

例:月給30万円、夏と冬にそれぞれ60万円の賞与(年2回)を支給する場合

毎月の社会保険料は、月給30万円を基にした標準報酬月額で計算されます。

そして、夏と冬の賞与支給時には、それぞれ60万円を基にした社会保険料が別途徴収されます。

ケース2:年4回以上の賞与の場合(新しい扱い)

- 社会保険料の計算方法

賞与として支給されなくなります。

代わりに、年間の賞与総額を12で割った金額を、毎月の給与額に上乗せして「標準報酬月額」を決定します。 - 手続き

賞与支払届の提出は不要になります。

代わりに、毎年1回の「算定基礎届」で、賞与額を含めて標準報酬月額を届け出ます。 - 毎月の保険料

毎月の給与から天引きされる社会保険料が、賞与額分だけ高くなります。

例:月給30万円、賞与を年4回、各30万円(年間120万円)支給する場合

年間賞与総額120万円 ÷ 12ヶ月 = 10万円

この10万円を毎月の報酬に加算します。

月給30万円 + 10万円 = 40万円

つまり、標準報酬月額は40万円として計算され、毎月の社会保険料が決定されます。賞与が支給される月も、されない月も、毎月同じ社会保険料が徴収されます。

【ポイント整理】

年3回以下の賞与 → 賞与支払届が必要。賞与支給時に保険料を徴収。

年4回以上の賞与 → 賞与支払届は不要。年間の賞与額を12で割って毎月の報酬に上乗せし、毎月の保険料として徴収。

企業が取るべき実務上の対応策

賞与の支給回数を変更したり、業績給を導入したりする際には、以下の対応が必要になります。

漏れがないように確認しましょう。

1. 就業規則・賃金規程の見直し

賞与の支給回数や計算方法、支給時期などを変更する場合は、就業規則や賃金規程の変更が必要です。

特に、「賞与」の定義について、社会保険上の扱いに即した記載になっているかを確認し、必要であれば見直しを行いましょう。

変更後は、従業員への周知と労働基準監督署への届出を忘れないようにしてください。

2. 従業員への丁寧な説明

この変更は、従業員の毎月の手取り額に直接影響します。

賞与支給月以外は手取りが減り、賞与支給月は手取りが増えることになります。

なぜこのような変更が行われるのか、社会保険の仕組みと合わせて丁寧に説明し、従業員の理解を得ることが非常に重要です。

説明会を開催したり、個別の質問に対応できる窓口を設けたりするなどの配慮が求められます。

3. 給与計算システムの確認・設定変更

お使いの給与計算システムが、年4回以上の賞与の計算に対応しているかを確認する必要があります。

標準報酬月額の計算方法が変わるため、設定変更が必要になるケースがほとんどです。

システム会社に問い合わせて、適切な設定を行いましょう。

4. 算定基礎届・月額変更届の適切な処理

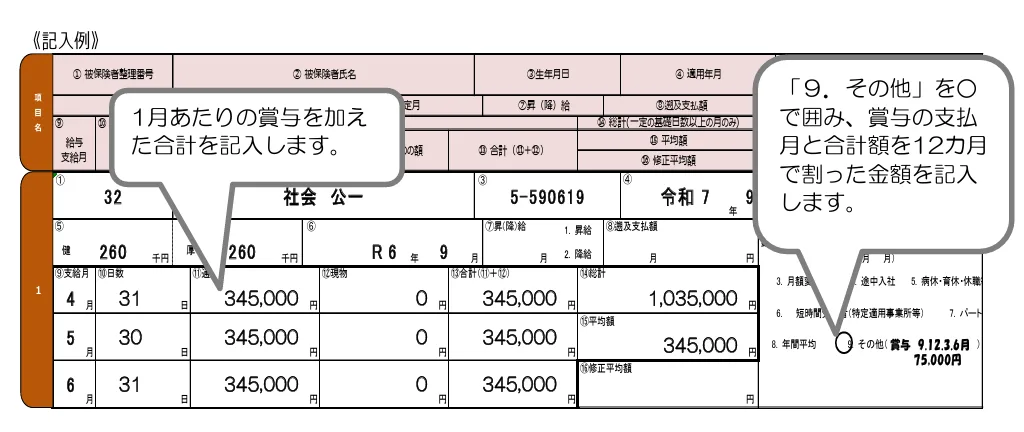

最も注意が必要なのが、算定基礎届(定時決定)の処理です。

算定基礎届は、毎年4月・5月・6月の報酬月額の平均から、その年の9月からの新しい標準報酬月額を決定する手続きです。

年4回以上の賞与を支給している場合、この4月~6月の間に支払われた賞与だけでなく、前年7月1日から当年6月30日までの1年間に支払われた賞与の総額を12で割った額を、4月・5月・6月の各月の報酬に加えて届け出る必要があります。

【算定基礎届の記入例】

また、年の途中で賞与の支給回数を年3回以下から4回以上に変更した場合など、固定的賃金の変動により報酬が大幅に変わった場合は、月額変更届(随時改定)の対象になる可能性もあります。

判断に迷う場合は、必ず年金事務所や社会保険労務士にご相談ください。

よくあるご質問(Q&A)

Q1. この取り扱いはいつから始まったのですか?

A1. 健康保険法および厚生年金保険法の改正により、2019年4月1日からこの取り扱いが適用されています。

Q2. 「名称」がインセンティブや業績手当でも対象になりますか?

A2. はい、名称は問いません。

「労働の対償」として、年4回以上支給されるものであれば、すべて「報酬」として扱われます。

例えば、四半期ごとに支給される業績給なども対象となります。

Q3. パートやアルバイト従業員も対象ですか?

A3. はい、社会保険の被保険者であるパートやアルバイト従業員も、同様の取り扱いとなります。

【まとめ】適切な労務管理は専門家への相談が近道です

今回は、年4回以上の賞与支給における社会保険の取り扱いについて解説しました。

この変更は、毎月の社会保険料や従業員の手取り額に影響を与えるだけでなく、算定基礎届などの手続きを複雑にします。

重要なポイントは以下の3つです。

- 年4回以上支給される賞与は「報酬(給与)」扱いとなる。

- 年間の賞与総額を12で割り、毎月の給与に上乗せして標準報酬月額を計算する。

- 算定基礎届の際に、賞与額を含めて正しく届け出る必要がある。

人事評価制度や賃金体系の多様化は、従業員の意欲向上につながる有効な手段です。

しかし、それに伴う法的なルールや手続きを正しく理解し、運用しなければ、後々大きなトラブルになりかねません。

「自社のケースはどうなるのか?」「算定基礎届の書き方が不安…」「従業員への説明をどうすればいいか分からない」など、少しでもご不安な点がございましたら、私たち社会保険労務士にご相談ください。

専門家の視点から、貴社の状況に合わせた最適なアドバイスをさせていただきます。

【免責事項】

本記事は、作成日時点の法令および情報に基づき作成しております。法改正等により、今後の取り扱いが変更される可能性があります。記事の内容の正確性については万全を期しておりますが、その内容を保証するものではありません。本記事の情報を利用したことによるいかなる損害についても、当事務所では一切の責任を負いかねますので、あらかじめご了承ください。具体的な事案については、必ず専門家にご相談ください。